Przedsiębiorstwa, które chcą się rozwijać i pozostawać konkurencyjne, muszą dbać o swoją rentowność. Redukcja kosztów produkcji oraz innych obszarów w firmie produkcyjnej jest wieloetapowym procesem mającym zagwarantować zwiększenie zysków i eliminację zbędnych wydatków. Działania doraźne, przeprowadzane bez dobrze przemyślanego planu, nie przynoszą satysfakcjonujących rezultatów. Aby redukcja kosztów w przedsiębiorstwie okazała się sukcesem, powinna być realizowana na drodze kompleksowej optymalizacji zakładu. W dzisiejszym artykule wyjaśniamy, na czym polega zmniejszenie kosztów w firmie produkcyjnej, w jakich sytuacjach jest to konieczne oraz jak przeprowadzić ten proces.

Co określa się mianem redukcji kosztów w firmie produkcyjnej?

Ograniczenie niepotrzebnych wydatków to istotny cel, który stawiają przed sobą przedsiębiorstwa produkcyjne. Zgodnie z definicją cost cutting, czyli redukcja kosztów, to działania optymalizacyjne w procesach firmy, wykonywane w celu obniżenia kosztów i zwiększenia zysków. Redukcja kosztów w firmie polega więc na wyeliminowaniu czynności niebędących wartością dodaną, określanych jako straty. Powodują one dodatkowe koszty, co negatywnie wpływa na kondycję finansową zakładu. Kluczem do poprawy tego stanu jest umiejętna identyfikacja obszarów obarczonych ryzykiem generowania strat, a także dobór odpowiednich narzędzi, które pozwolą na ich skuteczną optymalizację. Bardzo często okazuje się, że dla poprawy rentowności zakładu potrzebna jest nie tylko redukcja kosztów produkcji, ale także minimalizacja wydatków ponoszonych w innych obszarach działalności firmy.

Redukcja kosztów w przedsiębiorstwie produkcyjnym powinna doprowadzić do momentu, w którym zakład będzie w stanie zużywać mniej zasobów w postaci np. ludzi, miejsca czy urządzeń, a przy tym realizować zamówienia zgodnie z oczekiwaniami klientów zarówno pod względem jakości, jak i ceny oraz czasu dostarczenia produktu.

Kiedy redukcja kosztów jest potrzebna?

Wielu osobom redukcja kosztów w firmie kojarzy się jednoznacznie z poważnym kryzysem finansowym zakładu. W wyniku popełnionych wcześniej błędów lub pogorszenia sytuacji na rynku może pojawić się ryzyko upadłości albo długoterminowej niewypłacalności firmy. Aby tego uniknąć, niezbędna jest restrukturyzacja organizacyjna, w ramach której zrealizowana zostanie m.in. redukcja kosztów Produkcji oraz innych działów przedsiębiorstwa.

Inną sytuacją, w której zwiększona kontrola kosztów w procesie produkcyjnym staje się priorytetem, jest spadek rentowności zakładu. Przyczyny takiego zjawiska mogą być różne, jednak bardzo często należy upatrywać ich w pochopnych działaniach firmy. Do generowania strat może przyczynić się np. gwałtowne zatrudnienie nowych pracowników bez dokładnej weryfikacji potrzeb zakładu. Aby skutecznie zidentyfikować przyczynę czerwieni w P&L (Rachunek zysków i strat), trzeba podejść do tematu z pełnym profesjonalizmem. Warto w tym celu zwrócić się do ekspertów spoza firmy, którzy przeprowadzą odpowiedni audyt i wskażą obszary, które wywołują problemy. Dysponując szczegółowymi danymi i perspektywą „z zewnątrz”, mogą oni przedstawić konkretne działania, jakie należy podjąć, aby redukcja kosztów produkcji, a także innych obszarów w firmie okazała się sukcesem.

Zmniejszenie kosztów w firmie produkcyjnej może być również celem narzuconym z góry przez centralę. Z taką sytuacją można spotkać się m.in. w międzynarodowych korporacjach. Wygląda to tak, że do zakładu trafia informacja z centrali o konieczności redukcji kosztów operacyjnych o pewien procent w danym roku budżetowym. Jako że zazwyczaj takie cele są wpisane w budżet, przedsiębiorstwo musi podjąć sprawne działania, aby móc zrealizować założony próg ograniczenia wydatków.

Na redukcję kosztów decydują się również firmy, które w obliczu dobrej koniunktury wybiegają w przyszłość i chcą odpowiednio przygotować się na cięższe czasy. W tym celu korzystają ze środowiska biznesowego lub pracowniczego i poszukują możliwości redukcji kosztów. Jednym z bodźców do tych poszukiwań mogą być, podobnie jak w korporacjach, cele wyznaczane przez zarząd. Innym źródłem inspiracji są benchmarki rynkowe – firma ocenia, o ile procent ich koszt wytworzenia przewyższa analogiczny wskaźnik u liderów branży. Następnie podejmowane są kroki w celu identyfikacji obszarów, w których możliwa jest redukcja kosztu wytworzenia. Koszt wytworzenia w firmie produkcyjnej, w zależności od terminologii wykorzystywanej przez dane przedsiębiorstwo, może być wyrażany jako TKW (Techniczny Koszt Wytworzenia) lub COGS (Koszt Własny Sprzedaży).

Jak widać, do redukcji kosztów w firmie produkcyjnej może dojść z różnych przyczyn i na różnych etapach jej funkcjonowania. Wiedząc, że jest to przedsięwzięcie opłacalne dla firmy zarówno w kryzysie finansowym, jak i w jej pomyślnym okresie, warto zastanowić się, od czego je zacząć i jak je skutecznie przeprowadzić.

Optymalizacja kosztów w przedsiębiorstwie – od czego zacząć i jak ją zrealizować?

Chcąc zoptymalizować koszty w firmie produkcyjnej, należy postępować według przygotowanego wcześniej planu działania. Jak krok po kroku przeprowadzić redukcję kosztów w przedsiębiorstwie z branży produkcyjnej? Aby zobrazować, jak wygląda ten proces w wykonaniu specjalistów z Entra Group, posłużymy się przykładem zrealizowanego przez nas projektu redukcji kosztów w logistyce wewnętrznej.

Ustalenie celów i oczekiwań

Przed rozpoczęciem działań należy precyzyjnie określić cele, które firma planuje dzięki nim osiągnąć. W naszym przypadku głównym zadaniem była redukcja kosztów logistyki wewnętrznej o 30% z uwzględnieniem aspektów zatrudnienia. Towarzyszyły temu inne oczekiwania, wśród których wyróżnić można np. weryfikację i optymalizację systemu kanbanów czy minimalizację wykorzystania powierzchni magazynowej.

Na tym etapie ważne jest również sformułowanie zasad, na jakich będzie prowadzony projekt. Konieczne jest m.in.:

- określenie metodologii wyznaczania wskaźnika redukcji kosztów w obszarze projektu,

- określenie bazy, w stosunku do której będą analizowane wyniki,

- zatwierdzenie sposobów komunikacji oraz raportowości w ramach projektu, a także potwierdzenie koordynatorów po obydwu stronach.

Po dokonaniu tych ustaleń można było przejść do realizacji projektu optymalizacji intralogistyki.

Weryfikacja kosztów logistyki wewnętrznej

Aby redukcja kosztów w firmie była możliwa, należy najpierw zrozumieć strukturę oraz elementy składowe budżetu kosztów logistyki w ramach całego kompleksu zakładów. Następnie trzeba zweryfikować poszczególne elementy kosztowe, takie jak zasoby infrastrukturalne, a także koszty usług, pracy czy materiałów. W ramach finalizacji tego etapu należy przypisać procesy oraz geografię kosztów dla wszystkich elementów w strukturze kosztów logistyki wewnętrznej.

Inwentaryzacja procesów

Na początku należy przeprowadzić wizję lokalną i spotkania w celu inwentaryzacji procesów oraz podziału na mniejsze operacje składowe. Kolejnym krokiem jest zgrupowanie operacji wg zbliżonych cech charakterystycznych, takich jak m.in. rodzaj wykorzystywanej infrastruktury oraz typ przewożonych jednostek. Następnie trzeba opracować matrycę specyfiki procesów oraz ich operacji składowych z uwzględnieniem parametrów ich realizacji. Na końcu realizuje się weryfikację stosowanych wskaźników efektywności procesów.

Inwentaryzacja infrastruktury

Na podstawie inwentaryzacji należy dokonać przypisania sprzętu wykorzystywanego do realizacji procesów transportu wewnętrznego. Dla każdej grupy sprzętowej określa się parametry, takie jak m.in. poziom wykorzystania, wskaźnik zużycia, średni koszt serwisowy, całkowity koszt eksploatacji czy koszt godziny pracy. Następnie dokonuje się identyfikacji występujących anomalii, np. w zakresie wykorzystania lub kosztochłonności, a także sporządza się wstępną analizę infrastruktury pod kątem określenia poziomu wykorzystania zasobów, identyfikacji zasobów zbędnych oraz nieefektywnych kosztowo.

Weryfikacja systemu rozliczeń kosztów

W ramach działań weryfikuje się aktualny system rozliczeń z dostawcami usług logistycznych w ramach prowadzonej współpracy. Obejmuje to m.in. stosowane mechanizmy w ramach ustalonych limitów jednostek transportowych, zapewnienie dodatkowych jednostek w okresie wysokiego zapotrzebowania, zapewnienie dostępności jednostek w przypadku awarii lub serwisu, a także terminowość realizacji serwisu technicznego. W przypadku zasobów własnych analizie podlegają natomiast wyżej wymienione aspekty, ale z perspektywy procesów wewnętrznych firmy.

Analiza przepływów materiałowych

Na podstawie bazowego okresu dokonywana jest analiza statystyk poszczególnych operacji w ramach zinwentaryzowanych procesów. Kolejny krok stanowi określenie mechanizmów zarządzania i wymaganych zmian w kontekście obecnych oraz planowanych wolumenów produkcyjno-logistycznych.

Analiza czasów realizacji operacji

Weryfikacji należy poddać aktualnie dostępne dane i informacje do oceny efektywności transportu wewnętrznego w systemach WMS. Określa się również rzeczywiste czasy realizacji poszczególnych operacji na bazie reprezentatywnej próby, a następnie weryfikuje się przyjęte standardy w odniesieniu do uzyskanych pomiarów.

Optymalizacja procesów

Na tym etapie konieczna jest identyfikacja działań optymalizacyjnych dla procesów oraz poszczególnych elementów. Wykonuje się docelowe mapy procesów oraz określa się mierniki efektywności. Następnie definiuje się nowe wytyczne i standardy dla poszczególnych operacji oraz procesów, a także rekomendacje zmian w procesach powiązanych.

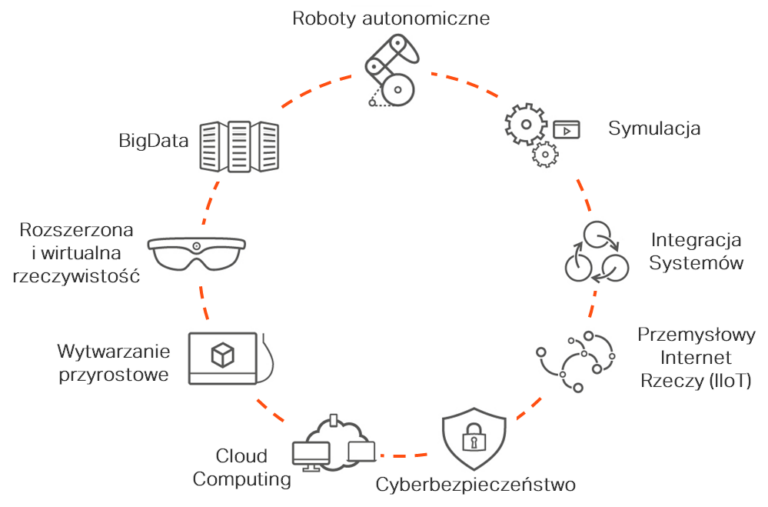

Przemysł 4.0 w procesach intralogistyki

Istotą kwestią jest określenie możliwości, jakie oferuje Przemysł 4.0, ukierunkowane na:

- traceability produktu oraz procesu, w szczególności w obszarze kompletacji,

- transport autonomiczny pomiędzy poszczególnymi obszarami,

- zautomatyzowane systemy składowania,

- modyfikację oraz integrację wykorzystywanych systemów informatycznych,

- Digital Twin, czyli cyfrowy bliźniak.

Zapotrzebowanie na zasoby

Należy przeprowadzić warsztaty dla propozycji optymalizacji poszczególnych procesów. Następnie definiuje się docelowe zasoby transportu wewnętrznego w wymiarze ilościowym oraz kosztowym. Określany jest także zgrubny kosztorys zaakceptowanych rozwiązań Przemysłu 4.0.

Model zarządzania transportem wewnętrznych

W tej części działań określa się zasady planowania zapotrzebowania na zasoby transportu wewnętrznego w zależności od planowanej liczby operacji. Zarekomendowaliśmy rozwiązanie planistyczne w oparciu o dostępne systemy lub nowe narzędzia, takie jak np. np. TMS, APS, dedykowane rozwiązania rynkowe czy digital twin.

Jak widać, redukcja kosztów w danym obszarze firmy produkcyjnej, jest skomplikowanym procesem, który wymaga od przeprowadzających go osób odpowiedniego doświadczenia i know-how. Jako Entra Group od lat z powodzeniem realizujemy tego rodzaju projekty, a współpracujący z nami klienci mogą cieszyć się zoptymalizowanymi kosztami w swoich zakładach.

Optymalizacja kosztów produkcji z uwzględnieniem rozwoju biznesu

Część firm produkcyjnych decydujących się na optymalizację kosztów popełnia pewien istotny błąd. Dążąc do szybkiej redukcji kosztów w przedsiębiorstwie, nie uwzględniają w swoich działaniach perspektywy rozwoju biznesu. Co to oznacza?

Redukcja kosztów produkcji lub, w szerszym ujęciu, ogólne zmniejszenie kosztów w firmie produkcyjnej powinno odbywać się z uwzględnieniem planów rozwojowych danego biznesu. W innym wypadku może dojść do sytuacji, w której procesy zostaną zredukowane lub zmienione, a kadra pracownicza uszczuplona, podczas gdy wyjście firmy z finansowego dołka i osiągnięcie strategicznych wzrostów spowoduje konieczność ponownej rekrutacji pracowników.

Dobrym przykładem na to, jak powinna być przeprowadzona redukcja kosztów produkcji z uwzględnieniem przyszłego rozwoju biznesu, jest pewien case pochodzący z jednego z naszych projektów. Kiedy przeprowadzaliśmy analizę redukcji kosztów zarówno nasz klient, jak i cała branża była pogrążona w kryzysie, co skutkowało spadkiem produkcji jego firmy. Należy jednak podkreślić, że cele biznesowe oraz perspektywy odbudowania były jasno komunikowane. Uwzględniając te kwestie, przygotowaliśmy plan redukcji kosztów, w tym zatrudnienia, pod plany produkcyjne przyszłego roku. Opracowaliśmy również pulę dodatkowych możliwości określonych mianem fazy 2 na wypadek, gdyby założenia biznesowe zostały niespełnione. Okazało się jednak, że rynek ruszył do przodu jeszcze mocniej, niż przewidywały założenia i organizacja musiała w niektórych obszarach przystąpić do precyzyjnego procesu rekrutacji już pod wskazane potrzeby.

Dzięki uwzględnieniu perspektyw rozwojowych firmy przeprowadzona optymalizacja kosztów produkcji była lepiej przystosowana do „przebudzenia się” rynku, niż miałoby to miejsce w przypadku redukcji kosztów realizowanej bez brania pod uwagę strategicznych wzrostów.

Czy zwolnienia pracowników przy redukcji kosztów są konieczne?

Redukcja kosztów w firmie produkcyjnej zarówno przedsiębiorcom, jak i pracownikom kojarzy się przede wszystkim z koniecznością zwolnień w zakładzie. Jak w rzeczywistości prezentuje się ta kwestia?

Redukcja kosztów produkcji, a także innych obszarów działalności przedsiębiorstwa produkcyjnego, jest składową optymalizacji pracy zakładu. W ramach poprawy wydajności działania firmy wiele procesów zostaje zautomatyzowanych, dzięki czemu umożliwia to nie tylko szybszą realizację zadań, ale również wymagającą przeznaczenia mniejszych zasobów ludzkich. Nie musi to jednak z zasady oznaczać zwolnień – pracownicy mogą zostać przekwalifikowani i przeniesieni do innych miejsc w organizacji.

Dużą rolę przy replacemencie pracownika odgrywa pracodawca, który musi wykazać się w tym przypadku odpowiedzialnością i we właściwym stopniu wesprzeć ten proces. Podejmując kroki w kierunku optymalizacji procesu oraz stosowania skuteczniejszych narzędzie, należy się jednak liczyć się z tym, że zazwyczaj zasób ludzki przydzielony do danego zadania jest zbyt duży – niestety nie zawsze przesunięcie specjalistów wewnątrz zakładu jest łatwe, a czasami okazuje się wręcz niemożliwe. Szczególnie problematyczne w tym kontekście są sytuacje, w których trzeba zrealizować cele narzucone z góry, a analiza struktury kosztów wskazuje, że aż 90% stanowią koszty osobowe. W takim przypadku realizacja założonych celów bez redukcji zatrudnienia staje się praktycznie niewykonalna.

Warto podkreślić jednak fakt, że zwolnienia realizowane w pośpiechu w czasie kryzysu niejednokrotnie okazują się błędem. Dobrze obrazują to redukcje zatrudnienia przeprowadzane głównie w 2020 roku przez firmy podczas spadku popytu wywołanego pandemią. Część organizacji uniknęła zwolnień, decydując się na obniżki wynagrodzeń, podczas gdy inne przedsiębiorstwa postanowiły zwalniać pracowników. Druga strategia okazała się złą drogą, co szczególnie dobitnie pokazał przykład branży meblowej po odbiciu się rynku. Firmy, które wcześniej redukowały zatrudnienie, miały w tamtym czasie bardzo duże problemy z rekrutacją pracowników. Działo się tak z dwóch względów – po pierwsze potencjalni kandydaci mieli już zatrudnienie, a po drugie dawni pracownicy nie chcieli wracać do organizacji, która tak łatwo się ich pozbyła w tym wyjątkowo trudnym okresie.

Firma produkcyjna to nie tylko koszty Produkcji i nie tylko obszar Produkcji

Częstym błędem popełnianym przez decydentów firm produkcyjnych jest sprowadzanie całego przedsiębiorstwa i związanym z nich kosztów wyłącznie do działu Produkcji. Upatrują oni w tym obszarze zarówno największego potencjału swojego zakładu, jak i najpoważniejszego generatora kosztów. To podejście jest szczególnie problematyczne, gdy zaplanowano redukcję wydatków w przedsiębiorstwie i okazuje się, że pierwszym podejmowanym działaniem jest redukcja kosztów Produkcji oraz zwolnienie części pracowników zatrudnionych w tym dziale. Podtrzymaniem dotychczasowej jakości oraz wydajności pracy obarczani są szefowie produkcji, którzy przez wprowadzone ograniczenia zasobów mają bardzo utrudnione zadanie. W jaki sposób należy więc podchodzić do redukcji kosztów w przedsiębiorstwie, aby zakończyła się ona sukcesem?

Przede wszystkim kluczem do zwiększenia produktywności zakładu jest optymalizacja procesu. Dzięki niej można przy tych samych kosztach, a na pewno przy tych samych zasobach ludzkich produkować więcej, co pozwala nam poprawić rentowność biznesu. Istnieje jednak jeden warunek – aby zyski wzrastały, firma musi być w stanie sprzedać więcej produktów. Czy to możliwe? Oczywiście, że tak, pod warunkiem że ambitne cele wyznacza się nie tylko działowi Produkcji, ale także działom komercyjnym, takim jak np. Sprzedaż, Marketing czy Trade Marketing. Bardzo często okazuje się, że duży potencjał optymalizacyjny tkwi właśnie w tych obszarach, ponieważ poprzez brak skupienia na nich zagościła tam stagnacja i brak kreatywności. W takim przypadku początkowe działania optymalizacyjne powinny nastąpić właśnie w tamtych działach.

Wskazany przykład prowadzi do wniosku, że optymalizacja kosztów w firmie produkcyjnej powinna dotyczyć organizacji jako całości. Wiele firm boryka się z problemem nieefektywnego wykorzystania zasobów w sferze administracji. Jest to kolejny obszar, który należy poddać optymalizacji, co pozwoli na wyeliminowanie braku zaangażowania u pracowników biurowych. Bardzo korzystna jest również skuteczna optymalizacja obszarów wsparcia, w ramach której możliwe jest m.in. zmniejszenie wydatków na media czy inne usługi zewnętrzne. Redukcja kosztów w przedsiębiorstwie powinna obejmować każdą z jego sfer szczególnie w przypadku, gdy istnieje poważne ryzyko upadku firmy.

Jak ocenić czy optymalizacja kosztów się udała?

Sposób weryfikacji powodzenia optymalizacji kosztów w przedsiębiorstwie produkcyjnym zależy w dużej mierze od celu przeznaczenia tej operacji. Inna sytuacja będzie sukcesem w przypadku firmy mierzącej się z widmem upadłości, a czym innym będzie udana optymalizacja w przypadku zakładu, który chce się rozwijać i zabezpieczyć na przyszłość. Istnieją jednak dwa główne kryteria, które pozwalają zidentyfikować i opisać sukces optymalizacji kosztów w firmie.

Pierwszym czynnikiem, na który warto zwrócić uwagę, wypatrując sukcesu optymalizacyjnego w firmie produkcyjnej jest zmiana wyniku w P&L oraz zauważalny spadek TKW. Co istotne, bardzo często może dojść nawet do kilkumiesięcznego opóźnienia, dlatego kluczowa jest stała kontrola realizowanych działań i kosztów w procesie produkcyjnym. Częstotliwość monitorowania uzależniona jest od długofalowości działania oraz celu redukcji i kondycji finansowej firmy – im jest ona gorsza, tym krótsze powinny być okresy oddzielające punkty kontrolne.

Innym bardzo ważnym aspektem jest zmiana kultury pracy w organizacji. W firmie zostaje zaszczepiona filozofia poszukiwania zmian mających wpływ na koszty, która zaczyna być zauważalna w codziennej pracy managerów. Na poziomie specjalistów odnotowywane jest proaktywne podejście, a także identyfikowane są działania i pomysły na poprawę funkcjonowania organizacji. Warto w tym miejscu przytoczyć jeden z najważniejszych cytatów po projekcie optymalizacji kosztów, który prowadziliśmy w latach 2018/2019 w firmie z branży spożywczej. Jego autorem jest mniejszościowy właściciel tej firmy (przedsiębiorstwo z centralą w Niemczech):

„To, że w P&L jest na zielono i widać to już po 4 miesiącach to dobry dodatek do tego co zadziało się w samej organizacji. Dzięki Wam wielu managerów dostało przysłowiowego kopa i wyszło ze swojej strefy komfortu, poszukując zmian i optymalizacji tam, gdzie przez 20 lat pracy tego nie dostrzegali. Dla mnie to jest największą wartością, bo gwarantuje, że organizacja będzie się rozwijać i nie popadnie w takie tarapaty jak jeszcze niedawno”.

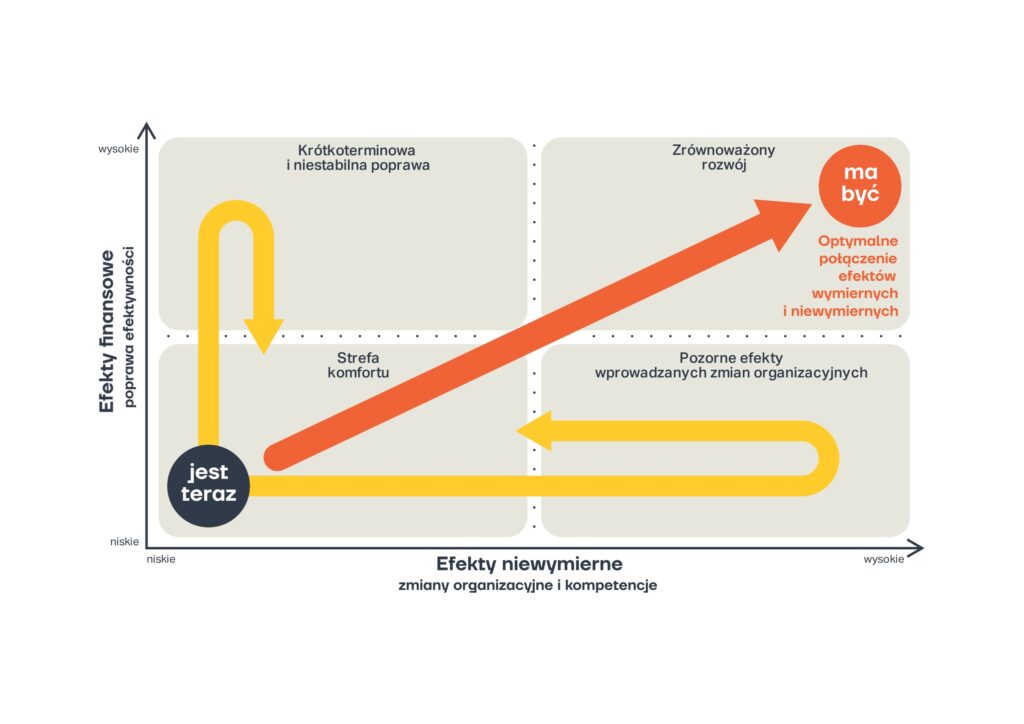

Kierunek zmian, który proponujemy naszym klientom w ramach optymalizacji kosztów w ich firmie, doskonale obrazuje poniższy schemat.

Jak widać, nie zależy nam na krótkotrwałej poprawie efektywności finansowej przedsiębiorstwa, tylko na tym, żeby doprowadzić tę efektywność do optymalnego poziomu i zapewnić firmie zrównoważony rozwój. Aby ten stabilny progres był możliwy, niezbędny jest natomiast drugi aspekt, o który dbamy, czyli skuteczne zmiany organizacyjne i zwiększenie kompetencji pracowników.

Czego jeszcze należy dokonać, aby redukcja kosztów w firmie produkcyjnej zakończyła się sukcesem? W tym celu warto:

- określić precyzyjne cele biznesowe dla całej organizacji i skaskadować je w dół struktury,

- zdefiniować wskaźniki, które będą miały odzwierciedlać poziom realizacji celów,

- wprowadzić regularne przeglądy wyników wskaźników na różnych poziomach w strukturze organizacyjnej.

Podsumowanie

Optymalizacja kosztów w firmie produkcyjnej to złożony proces, który powinien obejmować całe przedsiębiorstwo. Firmy decydują się na tę procedurę z wielu różnych powodów – jedne chcą uratować się przed upadłością, inne martwią się spadkiem rentowności, a jeszcze inne chcą skorzystać z dobrej koniunktury i przygotować się na gorsze czasy. Niezależnie od tego, co kieruje decydentami przedsiębiorstwa, których interesuje redukcja kosztów produkcji lub innych obszarów w firmie, jeśli chcą osiągnąć ten cel, to powinni się oni zgłosić do specjalistów w tym zakresie. Jedynie profesjonalne przeprowadzenie tego procesu może przynieść sukces – w innym wypadku zakład naraża się na dodatkowe koszty i ryzyko podjęcia niewłaściwych decyzji skutkujących dezorganizacją procesu.

W Entra Group oferujemy fachowe usługi z zakresu redukcji kosztów w firmie produkcyjnej. Wykorzystując odpowiednie narzędzia optymalizacji Produkcji oraz innych działów, osiągamy efekty wymierne, do których zalicza się poprawa sytuacji finansowej oraz niewymierne, w postaci zmian organizacyjnych oraz wzrostu kompetencji. Nie jest to jednak jedyny atrakcyjny element w naszej ofercie. Stworzyliśmy autorski Model by Entra, który składa się z trzech komplementarnych produktów:

- Fit Factory obejmujący m.in. Efektywną Organizację Produkcji, Optymalną Kontrolę Jakości bądź Automatyzację i Cyfryzację Produkcji,

- Flow Factory, który tworzą m.in.: optymalizacja transportu wewnętrznego, optymalizacja procesów magazynowych oraz optymalizacja procesów logistycznych,

- Focus Factory umożliwiający skuteczne i precyzyjne Planowanie Łańcucha Dostaw oraz optymalizację zapasów w organizacji.

Współpraca z Entra Group to niezawodny sposób na optymalizację procesów w firmie produkcyjnej, co ostatecznie pozwoli osiągnąć etap, w którym zakład klienta będzie spełniać wymogi Przemysłu 4.0.

Zachęcamy do kontaktu.

Spodobał Ci się ten artykuł? Serdecznie zapraszamy do lektury innych wpisów na naszym blogu – znajdziesz wśród nich m.in. tekst poświęcony temu, jak obliczyć koszty magazynowania.